XII – Taxation à distance (Télétaxe / Télécomptage / TTX)

spécialement appliquée à la publiphonie.

Mise en service : depuis la parution du décret n°52-1231 du 13 novembre 1952 à titre expérimental, puis remplacé par le décret n°55-53 du 8 janvier 1955, service actuellement en vigueur par l’avis NOR : PMEI1314577V paru au journal officiel du 13 juin 2013 et par l’arrêté du 31 octobre 2013 NOR : PMEI1325257A relatifs au service universel, les commutateurs téléphoniques sont également en mesure de retransmettre, via la ligne téléphonique, les impulsions de comptage (facturées et mémorisées par le commutateur au cours de toute conversation payante) et ce pour toute ligne téléphonique au domicile des abonnés qui souscrivent au service spécifique de Dispositif de Renvoi des Impulsions de Comptage sur un compteur spécial prévu à cet effet. En interne à Orange, ce service est codifié par l’appellation TTX.

Le service de retransmission des impulsions de taxes est primordial pour le fonctionnement des taxiphones et publiphones interurbains, qu'ils soient à pièces ou à cartes prépayées.

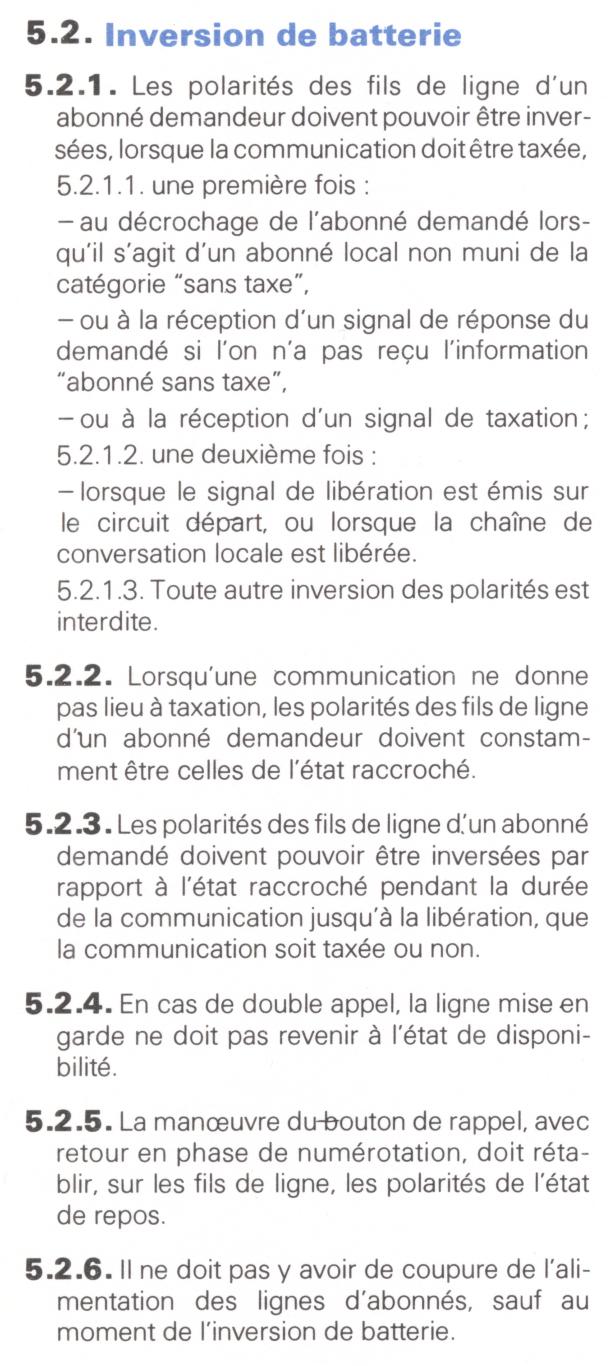

- 1er dispositif 50Hz : techniquement, le commutateur envoie par la ligne téléphonique des impulsions périodiques modulées en mode commun à la fréquence de 50Hz, via la terre utilisée en 3ème fil fantôme (ou réel lorsque la terre chez l’abonné est très mauvaise). Ce système est utilisé pour assurer l’encaissement des publiphones à jeton ou à monnaie des classes urbaine et interurbaine, dont une grosse part des travaux relatifs à la taxation à distance et aux appareils à encaissement dans les années 50 sont dus à Jean Briend, ingénieur en chef à la Direction Générale des Télécommunications et officier dans l'Ordre du Mérite postal par décret du 18 octobre 1961 (BO PTT 1961, 292 Cab 9, page 45). De plus, la première impulsion de taxation est dédoublée par une inversion de la polarité de la ligne téléphonique, afin de permettre le fonctionnement des plus anciens types de téléphones à encaissement de monnaie ou de jeton qui font appel à un électro-aimant d’encaissement spécifique. Le procédé 50Hz bien que devenu marginal, existe toujours : en cas de ligne téléphonique de grande longueur, il est le seul procédé à pouvoir couvrir les longues distances.

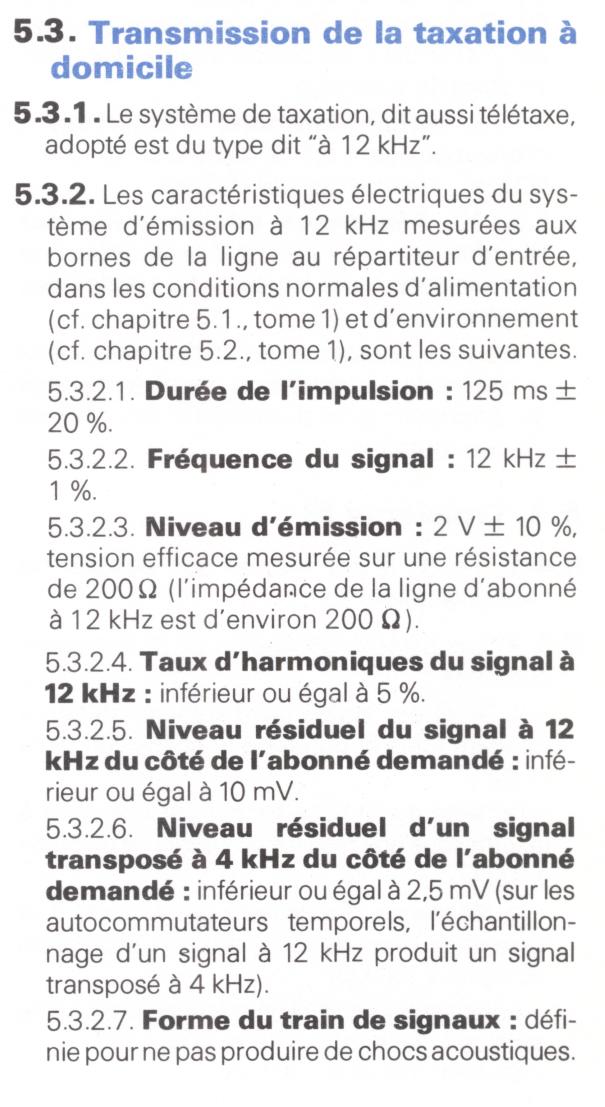

- 2ème dispositif 12Khz : à partir de Juillet 1977 (date de découverte) et jusqu’en 1983, pour cause de fraude massive dite « fraude au 50Hz » dans les téléphones publics, le dispositif à 50Hz est progressivement remplacé par une modulation d’impulsions périodiques de 12KHz réalisée entre les deux fils de chaque ligne téléphonique connu depuis sous la dénomination : Dispositif de Renvoi d’U.T post 83. En plus des publiphones à monnaie ou à jeton, les publiphones à cartes reliés à une ligne analogique utilisent également ce dispositif. La première impulsion de taxation à 12Khz est également dédoublée par l’inversion de polarité pour permettre le fonctionnement des anciens téléphones à monnaie ou à jetons.

Ci-contre :

Caractéristiques principales de la taxation par impulsions envoyées au domicile du client par le commutateur téléphonique. (Normes valant aussi pour les publiphones implantés sur la voie publique)

Extrait des Normes d'Exploitation et de Fonctionnement (NEF) des commutateurs téléphoniques établies en juin 1977.

Nota :

Les Équipements d'Abonnés Discriminés situés dans les commutateurs téléphoniques procèdent également à l'inversion de polarité de la ligne téléphonique discriminée lors de l'établissement d'une communication taxée, lorsque celle-ci est émise au départ par cet abonné discriminé. (cas typique d'un client qui téléphone à partir d'une cabine téléphonique)

En revanche, il n'y a pas d'inversion de polarité lorsque la communication est gratuite, ni lorsque la communication est reçue.

Bien qu'inutile dans le cas des taxiphones ou des publiphones interurbains, cette inversion de polarité est primordiale concernant les taxiphones urbains de type Hall, car seule cette inversion de polarité permet l'encaissement du jeton ou de la monnaie dans l'appareil.

- Tarification à la seconde (impact sur la taxation à distance) concernant les publiphones : cette tarification n'a jamais été mise en place concernant le cas spécifique des publiphones.

- En effet, malgré le passage général à cette nouvelle tarification le 1er octobre 1997 concernant le parc global de lignes téléphoniques analogiques, y compris les lignes discriminées (cas des abonnés ayant un compteur de taxes à domicile), le service de télécomptage et de facturation est toutefois maintenu dans sa forme antérieure, via la réception sur les lignes spécifiquement affectées à des publiphones (et déclarées comme telles) des Unités Télécom à intervalles réguliers suivant l'ancien système de taxation périodique (ou par paquet en cas de service à prix fixe, comme celui de l’horloge parlante).

- En fait, la Tarification à la seconde n'a pas été mise en œuvre dans le cas particulier des cabines téléphoniques équipées de publiphones ; publiphones qui ont donc bénéficié d'un statut de tarification spécifique.

Pour plus de précisions sur la taxation à distance TTX, se reporter au site HISTELFRANCE à l'adresse suivante :

Histoire de la Publiphonie Française © Claude Rizzo-Vignaud, 15 mars 2020.